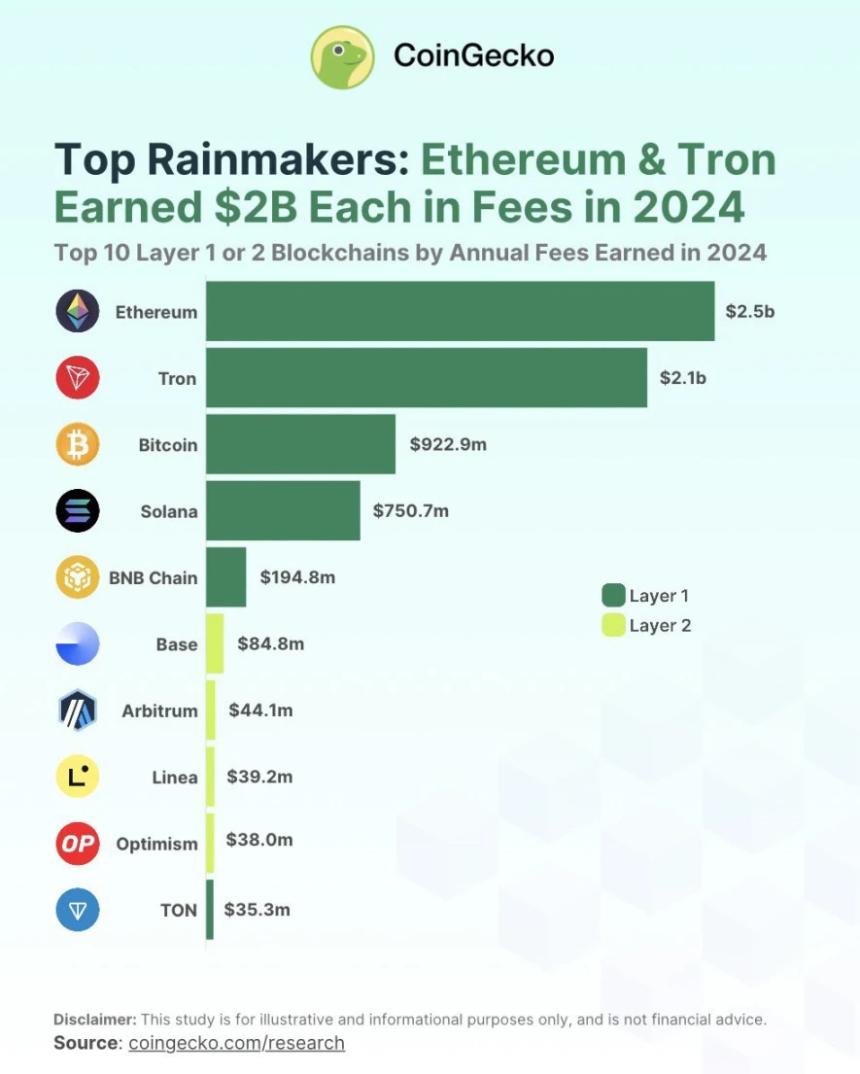

公链费用收入排行榜出炉,Solana 2024年实现近30倍增长

协议费用收入是衡量一条区块链活跃度、价值捕获以及生态系统健康状况的重要指标之一。近期,CoinGecko 发布了2024年L1与L2协议费用收入排行榜前十名。以太坊和Tron分别以超过20亿美元的收入位居第一、二位。这意味着以太坊平均每天赚取679万美元,而Tron每天赚取589万美元。

Solana的费用收入达到了7亿美元,曾经一度火爆的TON热度不再,去年仅获得了3500万美元的收入。BNB Chain表现平平,仅获得近2亿美元收入。比特币的费用收入则达到9.2亿美元。

在L2数据方面,Base以接近8500万美元的协议费用收入领先,甚至超过了Arbitrum和Optimism的数据之和。

以太坊协议收入上升,币价却低于预期

链费用收入通常来自多个方面,如交易费、智能合约执行费、区块奖励间接收入、MEV相关收入、跨链桥及资产转移费、链上存储费、销毁机制、治理费等。

尽管自坎昆升级以来,以太坊显著降低了L2交易成本并推动其发展,但这种好处并没有明显反映在其收入上。2023年以太坊协议收入为24.1亿美元,2024年的费用收入仅增长了3%。以太坊主要在2024年第一季度赚取了11.7亿美元,几乎占全年总费用收入的一半。虽然数据有所增长,但由于市场高期待值的存在,这种费用收入表现仍显不足。

ETH币价在过去一年中的大部分时间里都在3000美元上下波动。长期停滞不前导致社区普遍不满和质疑,使Vitalik及其领导下的以太坊基金会陷入舆论危机。

各以太坊L2的表现也相对平淡,唯有Base成为少数亮点之一。得益于抓住模因浪潮的机会,Base链上出现了像VIRTUAL/AIXBT这样的AI概念币以及DEGEN这样的模因币,财富效应远超Arbitrum和Optimism。尽管目前与Solana相比仍有较大差距,但其潜力不容忽视。

然而,二层协议的成功并未真正回馈给以太坊主网。例如,Base网络产生的大部分费用变成了Coinbase的利润,对以太坊主网的资金贡献极小。按年计算,Coinbase从Base获得的收益接近一亿美元。

L1主网赚钱效应低迷,L2能否继续作为以太坊的“超音速导弹”成为一个疑问。

Tron、Solana 协议单点突破成爆发关键

作为稳定币公链,Tron协议费用收入从2023年的9.2208亿美元增加到2024年的21.5亿美元。其稳定币收入从2023年1月的3836万美元增加到了2024年12月的3.4254亿美元高位,增长了近10倍。

Solana去年的费用收入也非常出色,从2023年的2555万美元飙升至2024年的7.5065亿美元,涨幅接近30倍,远超其他竞争对手。Solana链上的费用主要来源于交易费用以及优先抢跑费。原因显而易见,自从去年以来,Solana链上的模因币和AI概念币迎来大爆发,吸引了众多用户参与。

以发行启动平台Pump.fun为例,其累计收入已超过4亿美元。另一模因流动性基础设施Raydium年化收入达3.63亿美元。过去三个月内,费用增长超过370%,收入增长超过260%。

受益于2024年的铭文热潮,比特币年度费用收入增长了15.9%。同时,TON则因为“玩赚游戏”在2024年上半年迎来了自己的高光时刻。

结语

回顾去年各链的费用收入情况,可以发现那些表现更佳的链往往能够抓住属于自己的机会。“乘势而起”的例子包括抓住模因和AI概念币热潮的Solana以及依靠稳定币资金流入而收入大增的Tron。

但也有一些热潮来得快去得也快,对未来费用收入的可持续性构成挑战。比如2024年的铭文热潮以及TON生态游戏的沉寂后未再有起色。当这部分收入褪去时,如何思考下一步发展才是关键。

把握住机会是至关重要的,但如果准备不足,也可能错失良机。如果Solana仍然频繁宕机且用户体验差,可能不会迎来好运。相反,如果以太坊主网扩展性能尽快得到完美解决,或许也能迎来自己的逆风翻盘。

推荐阅读:《财富效应严重流失,以太坊能否撑过「中年危机」?》